2024大中华区写字楼供应需求前沿趋势报告

2023年大中华区写字楼市场面临挑战,净吸纳量虽有提升但仍不足以跟上新增供应步伐。台北和苏州核心商圈空置率较低。租金下降,环境、社会和治理理念变得重要。未来两年将迎供应高峰,业主需强化自身优势吸引企业入驻。

市场概览

载止到2023年四季度,大中华区21个主要城市的核心商圈甲级写字楼存量达到约6.819万平方米。大中华区主要城市核心商圈写字楼净吸纳量2023年全年录得约161.7万平方米,较2022年有所提升。

大中华区六大主要城市中,台北核心商圈2023年底空置率较低,约为8.3%。

在二线城市中,苏州的核心商圈2023年底空置率最低,为16.59%。

2023作为疫情过后的开局之年,大中华区写字楼市场迎来全新的挑战。鉴于经济的缓步复苏,2023全年写字楼租赁需求相对疲软,并未迎来快速反弹。与此同时,各地供应量维持高位使得写字楼市场承压,急需进一步刺激需求端。

2024年仍是优质写字楼项目涌入大中华区主要市场的高峰期。与此同时,2027年之前,除六大主要城市以外,许多二线城市核心市场新增供应总量将超过百万平方米。

未来,新兴商圈未来供应仍占据主要比例,许多租户将考虑入住更具性价比的项目板块,去中心化趋势有望进一步发展。同时,这也将导致整体市场租金的进一步调整。

大中华区甲级写字楼 - 现状概览

疫情过后的开局之年,大中华区写字楼市场迎来全新的挑战。2023年大中华区甲级写字楼核心市场持续承压,吸纳表现不足以跟上新增供应步伐。截止到2023年四季度,大中华区21个主要城市的核心商圈甲级写字楼存量达到约6819万平方米。大中华区主要城市核心商圈写字楼净吸纳量全年录得约161.7万平方米,较2022年有所提升。

大中华区六大主要城市中,台北核心商圈2023年底空置率较低,约为8.3%。在二线城市中,苏州的核心商圈2023年底空置率最低,为16.5%。

从租金数据上来看,2023年四季度,在一线和二线城市中,香港和杭州分别以565元每平方米每月(63.9港元每平方英尺每月)和145.7元每平方米每月的租金位居第。大中华区主要核心商圈的写字楼平均租金录得约146元每平米每月,比往年同期下降7.8%。

大中华区甲级写字楼- 未来趋势

供应趋势

坚持可持续发展之路

环境、社会和治理 (ESG)理念在大中华区房地产行业中变得越来越重要,这一趋势也将延续到2024年及以后。可持续建筑吸引具有环保意识的消费者和租户他们愿意为可持续建筑支付溢价 。

未来供应

未来两年,中国大部分主要城市将迎来一波供应高峰《图2)。众多项目完工将为市场带来更多优质办公空间,同时势必会导致整体吸纳压力增强,租金稳中下调。业主则需强化自身优势及特点,以吸引企业长期入驻。

免责声明:本页面旨在为广大用户提供更多信息的无偿服务;不声明或保证所提供信息的准确性和完整性。本站内所有内容亦不表明本网站之观点或意见,仅供参考和借鉴,购房者在购房时仍需慎重考虑。购房者参考本站信息,进行房屋交易所造成的任何后果与本网站无关,当政府司法机关依照法定程序要求本网站披露个人资料时,我们将根据执法单位之要求或为公共安全之目的提供个人资料。在此情况下之任何披露,本网站均得免责。本页面所提到房屋面积如无特别标示,均指建筑面积。 注:本站所有信息未经许可,不得转载,复制,抓取等,如有违者必追究法律责任。如有异议可投诉至:Email:133 46734 45@qq.com相关资讯

- 2023-03-18深圳太子湾写字楼怎么样 太子湾108府楼盘介绍 世界级滨海城市综合体

- 2023-05-09上海中垠广场甲级办公整层在售面积详情 独栋办公楼报价9万元/平

- 2023-04-14上海宝山MAX未来科技园独栋写字楼详情介绍 企业总部办公楼总价发布

- 2023-05-05深圳湾航天科技大厦写字楼租金价格多少 航天科技广场楼盘详情及最新房源

- 2023-04-08深圳福田CBD中洲大厦写字楼租赁价格 中洲大厦楼盘详情 项目优势解析

- 2024-04-02春风为信 共鉴美好 | 汉峪金谷·云泰中心2024年3月工程进度播报

- 2024-03-21大信将以4.93亿美元将其总部办公楼出售给NH-Amundi

- 2023-04-19深圳远洋广场高端写字楼办公产品介绍 高档服务式公寓推荐购买

- 2023-04-06无锡华润蠡湖置地中心写字楼招租 蠡湖置地中心住宅项目值得买吗

- 2023-07-03深圳SIC超级总部中心甲级写字楼办公在售面积 出租价格200-300元/㎡

- 2023-05-06深圳龙华鸿荣源北站商业中心写字楼最新房源 鸿荣源北站商业中心楼盘详情

- 2023-04-19深圳深润大厦楼盘信息更新 深润大厦写字楼在售房源 办公产品5月交付

- 2023-04-02深圳福田中心区卓越时代广场写字楼租赁价格 卓越时代广场项目介绍

- 2023-03-17上海虹桥九境小独栋办公楼怎么样 虹桥九境周边配套情况 房价多少

- 2023-05-25无锡中邦拉普达项目区域发展解析 LOFT公寓在售价格多少 公寓户型图解读

- 2023-05-10上海浦东珑悦滨江商业办公产品全新介绍 龙珠广场高级办公楼租金多少

- 2023-03-27杭州运河万科中心甲级写字楼详情 运河万科中心主城商务办公范本

- 2023-04-26深圳招商前海国际中心5A级写字楼开放出租 3万平精装办公空间租赁价格

- 2023-05-05上海联东U谷花园式总部独栋办公楼怎么样 联东U谷写字楼可办理产权证

- 2023-05-23成都环球汇最后一批写字楼发售 环球汇CBD城市核心商圈价值分析

- 2023-06-06成都金融城现房写字楼限量发售 在售面积170-2000㎡ 实景图及样板间预览

- 2023-03-22上海虹口嘉和国际大厦办公楼介绍 嘉和国际大厦楼盘资讯及周边配套

- 2023-04-13深圳京基100大厦写字楼剩余房源出租 京基100大厦提供专业服务型办公室

- 2023-04-02深圳新浩e都大厦写字楼招租 新浩e都大厦楼盘简介及区位价值解析

- 2023-04-17深圳前海嘉里中心项目基本信息及位置优势 嘉里中心写字楼面向企业招租

- 2023-04-21深圳龙华深国际华南数字谷写字楼招租 “塔楼+独栋”构建低密生态楼宇

- 2023-03-25深圳福田新天世纪商务中心楼盘介绍及核心价值 新天CBC写字楼招租

- 2023-05-04深圳福田大百汇广场5A级写字楼面向企业租赁 营造新风鲜氧循环办公环境

- 2024-03-28上海Kreator创氪际Base苏河项目上市 打造综合型办公空间产品

- 2023-03-31深圳海岸中心写字楼项目介绍 海岸环庆大厦福田商圈价值分析

- 2023-03-28济宁城投创智中心写字楼投资价值解析 城投创智中心区位介绍

- 2023-04-22上海中垠广场写字楼租赁 中垠广场独栋办公最新售价 北外滩办公楼推荐

- 2023-04-12深圳福田大百汇广场办公楼营销中心 大百汇广场写字楼租赁价格多少

- 2023-03-27上海虹桥商务区BU中心独栋办公产品介绍 BU中心楼盘资讯2023年更新版

- 2023-04-01杭州地铁旁杭汀科技中心最新资讯 杭汀科技中心写字楼价格多少

- 2023-04-07深圳福田深铁置业大厦项目介绍及区位分析 深铁置业大厦写字楼售楼中心

- 2023-04-23深圳宝安前海人寿大厦写字楼开放预约招租 项目详情介绍及周边规划解析

- 2023-03-21深圳福田皇庭中心甲级写字楼招租 皇庭中心楼盘详情及周边配套介绍

- 2024-04-032024大中华区写字楼供应需求前沿趋势报告

- 2023-04-16深圳前海周大福金融大厦商务办公楼全球租赁 周大福写字楼项目介绍

- 2023-04-24深圳福田金融商务区皇庭中心写字楼全球租赁 深圳首座无时差办公楼

- 2023-03-24上海宝山宝杨宝龙广场地段价值分析 宝龙商业广场写字楼产品介绍

- 2023-03-28深圳前海金融中心写字楼招租 前海金融中心楼盘百科及周边商圈介绍

- 2023-04-10深圳中集前海国际中心写字楼及公寓住宅产品介绍 前海核心价值解析

- 2023-03-15上海宝山MAX未来科技园独栋办公楼介绍 MAX未来科技园周边配套设施

- 2023-05-17深圳华润前海大厦商务写字楼在售面积有哪些 办公产品单价5万元/㎡起

- 2023-04-28深圳龙岗赣锋科技大厦楼盘出租信息 地铁口甲级写字楼办公产品介绍

- 2023-06-17深圳华侨城新玺项目详情 产品涵盖商务公寓和办公楼 华侨城新玺区位优势

- 2023-04-24深圳罗湖深润大厦企业总部办公招租 130-2500㎡甲级写字楼出售

- 2023-04-11上海浦东龙珠广场办公楼租赁中心 珑悦滨江推售不限购公寓产品

-

2024大中华区写字楼供应需...

-

规模,才是长租公寓的“命门”

-

工商银行绵阳分行成功落地...

-

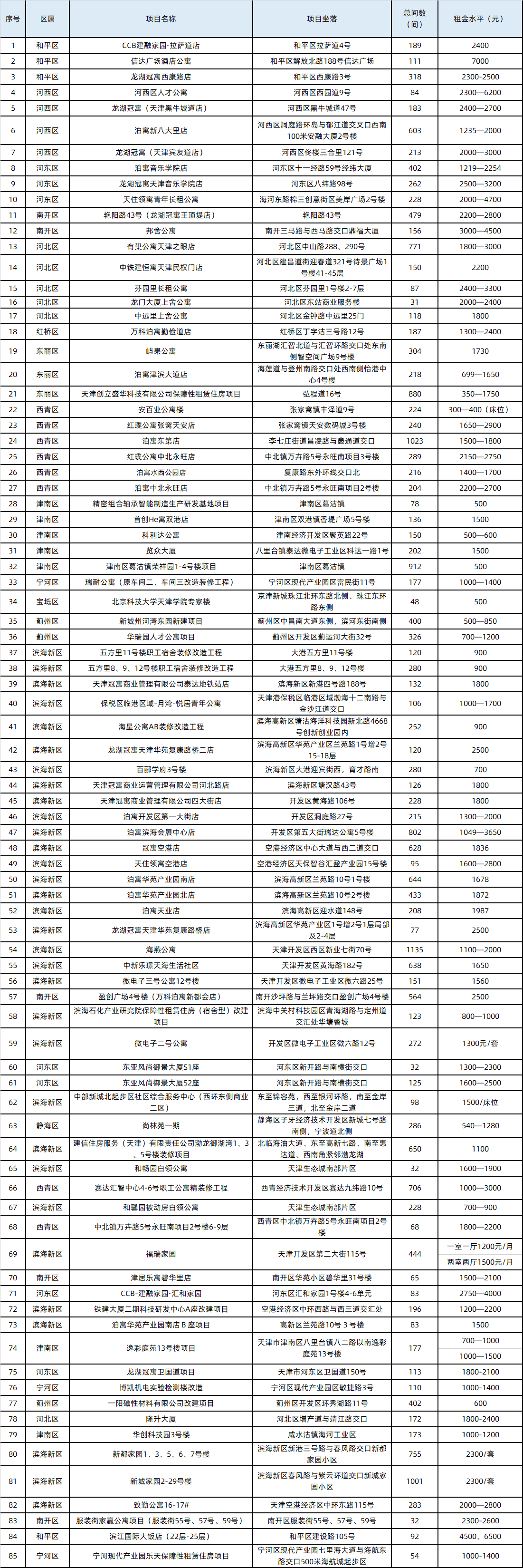

天津保租房Q&A 及项目管理...

-

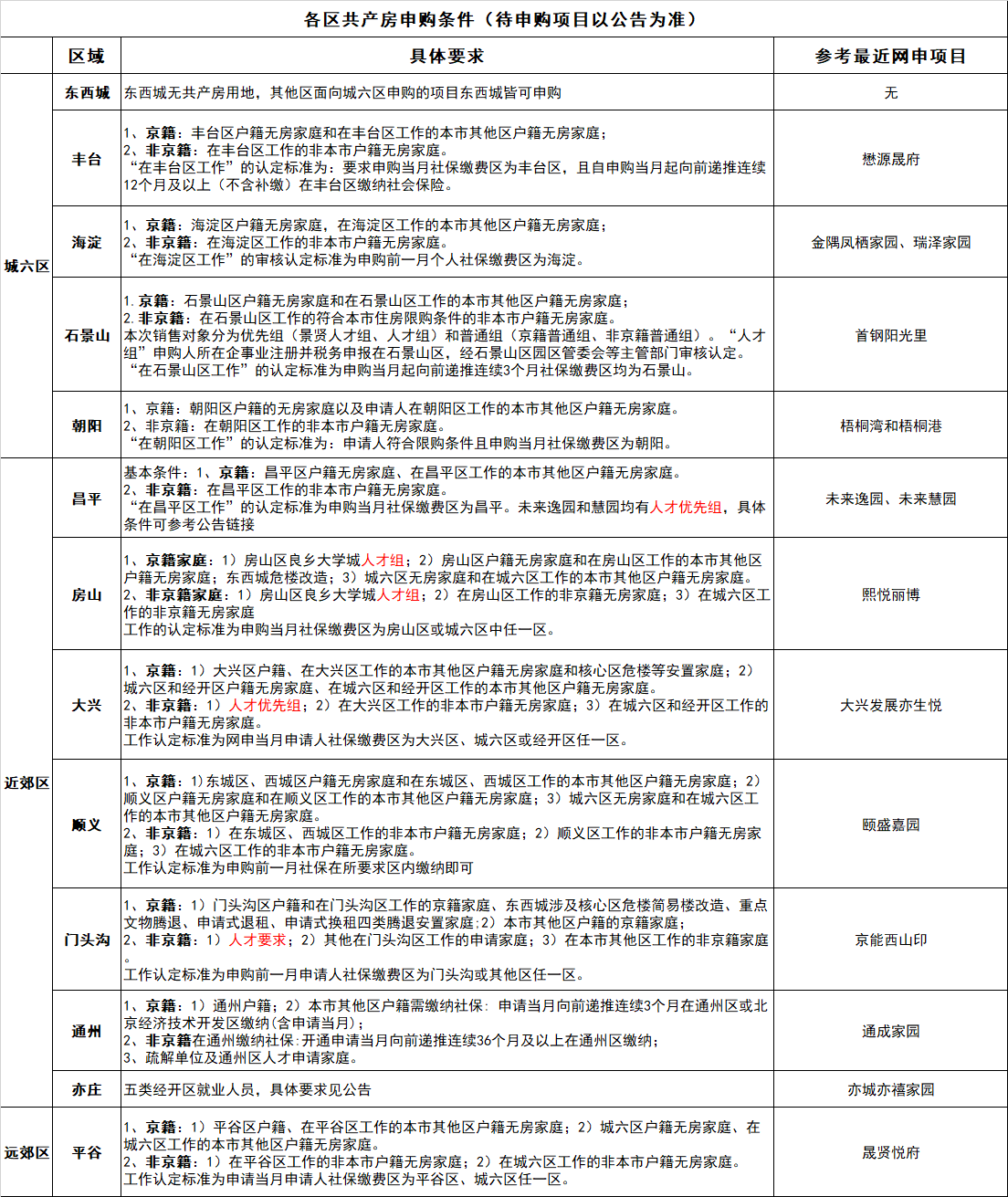

你可以买哪个区的共产房?...

-

中建·云境 | 云端系新作...

-

豪宅扎堆入市,四批次新房...

-

二季度地方加码提振楼市,...

-

均价17.8万/㎡,香港置地·...

-

呼和浩特出台专项保障性租...

-

常州制定市区中低收入公共...

-

持续建立品牌形象,品牌公...

-

事关公租房!可申请调整!...

-

福建福州“办公楼”深藏居...

-

opk欧派克升级全球化战略 ...

-

《佛山家具产业带供应链物...

-

常熟再出11条楼市新政:契...

-

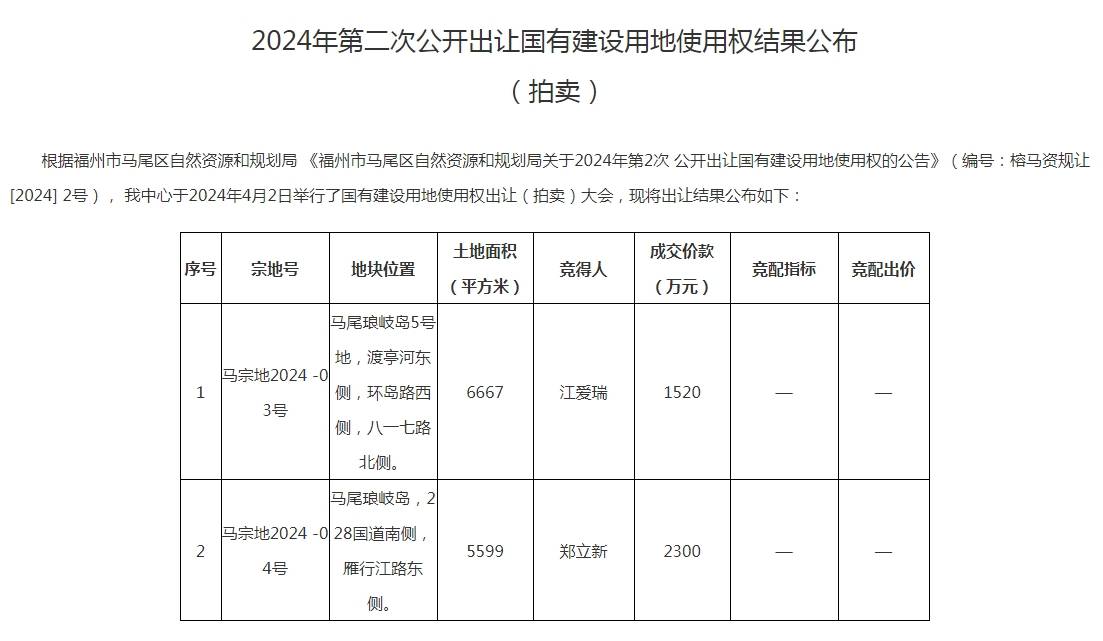

福州马尾区两宗商业用地均...

-

中山中兴智慧园项目732套住...

-

福建省直限价房二期启动第...